增额终身寿险卖火了,资产规划的保险“搭子”怎么找

2024-02-23 17:24:07 来源: 南早网

最近,一则“增额终身寿险卖火了”的新闻冲上头条。

实际上,增额终身寿险一直比较受消费者的关注,只不过去年由于人身险预定利率由3.5%下调到3%,增额终身寿险的收益率也下调了,因此投资者的购买热度很快就降下去了。而最近增额终身寿险又开始“火”了起来,也是因为四个字“利率下行”。

近年来,银行存款利率连连下调,在大银行中,别说利率3%的存款,就是利率在2.5%以上存款产品,基本上都已经消失了。而2月22日财联社消息,商业银行重要指标净息差下滑至1.69%,首次跌破1.7%关口,不甚乐观。于是,人们将视角转移到保险产品上来。

最近一段时间,无论是朋友圈的保险中介还是银行业务员,都在积极推销一类产品——储蓄类保险,其中尤以增额终身寿险、年金险产品最受欢迎,不少投资者认为它们能锁定利率,提供稳定收益,又不需要繁琐的投资手续,适合用来强制储蓄。

“我们可以避免生病,但无法避免变老。对于我们这些还要面临延迟退休压力的80后来说,未来的变数还有很多,以后仅仅依靠基本养老保险应该是不够的,于是我把目光转移到了商业保险上来。”福满满3号(尊享版)的客户彭先生表示。

那么,增额终身寿险、年金险真的是理想的理财工具吗?适合哪些人群买?今天我们以福满满3号养老年金险为例,可以来具体看看:

一、首先,我们来看下福满满3号的产品基本形态:

在投保规则上,福满满3号与其他年金险大同小异,都是保障终身,活多久,领多久。

不过在领取规则方面,福满满3号有两个版本。第一种是保证返还保费,第二种是保证领取12年。前者领取更多,适合家里有长寿基因、追求高利益的客户;后者因为有保底利益,所以更加平稳,适合风险偏好更低的客户。

二、具体到真实案例上来看

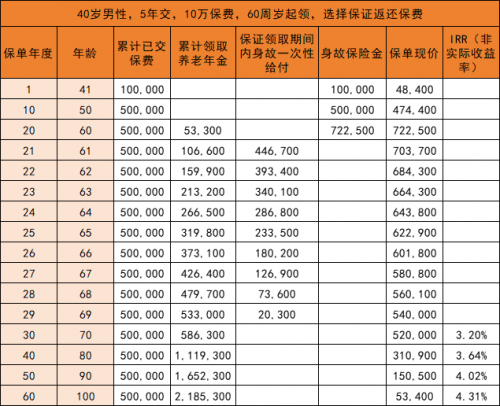

以40岁男性,年交10万,交5年,共50万,60岁领取为例,来看看福满满3号产品形态:

可以看到,自60周岁起,该客户每年能领53300元。

到65周岁时,可累计领取年金31.98万元,且此时现金价值为62.29万元,即此时的保单总利益约有94.27万元。

到69周岁时,客户可累计领取年金53.3万元,已经超过已交保费,接下来还可以继续领取,此后领取的金额都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元,年金领取情况十分可观。

值得一提的是,与很多增额终身寿险相同,福满满3号(尊享版)的保单现金价值也持续至终身,且其现价不仅高于大部分同类产品,而且现价超过所交保费的时间相对较早,消费者可通过申请减保和保单贷款领取部分现价,带来更大的资金运用空间。

同时,福满满3号的irr增速快,资金使用总额多,中长期表现更具优势。还是以上述的案例为例,在长期持有的情况下,90周岁IRR(非实际收益率,内部收益率)就突破了4%,100周岁时IRR更是达到4.31%!这个收益表现,在当前的年金险市场中是相当出色的,甚至可以媲美增额寿市场的许多第一梯队产品,便于满足客户更多资产配置需求和资金规划用途。

总之,对于追求稳定收益的人群来讲,福满满3号(尊享版)确实是当下非常当红的理财选择。投入一笔钱,到约定的领取时间,便能开始领到一笔稳定的现金流,不用担心“人活着 钱没了”。此类产品的优势,是其他任何金融工具都不可代替的。

标签:

[责任编辑:]

未婚生育罚款吗?未婚生育的孩子户口怎么上?

未婚生育罚款吗?未婚生育的孩子户口怎么上?

渎职罪是怎么定义的?渎职罪包括哪些罪名?

渎职罪是怎么定义的?渎职罪包括哪些罪名?

怎样办理二胎准生证?二胎准生证的办理流程是什么?

怎样办理二胎准生证?二胎准生证的办理流程是什么?

炒外汇是什么意思?炒外汇合法吗?炒外汇算非法集资

炒外汇是什么意思?炒外汇合法吗?炒外汇算非法集资