增额终身寿险卖火了,保险人的春天来了?

2024-02-23 17:08:02 来源: 太阳信息网

每一款产品火爆的背后,自有其火爆的逻辑。

其实从第一款增额终身寿险投入市场以来,至今已有10年。如果放在时间轴上来看,增额终身寿险的火爆,其实是有当下的时代逻辑。

近年来,商业银行连续多次下调存款挂牌利率,长期处于低利率区间,已成为不争的事实。据财联社消息,国家金融监督管理总局发布《2023年商业银行主要监管指标情况表(季度)》显示,截至2023年末,商业银行重要指标净息差下滑至1.69%,首次跌破1.7%关口。

与此同时,日前,5年期LPR下降25bp,国债利率全线下行,此类种种,使得居民储蓄的需求偏好发生了新的变化,许多家庭正在寻找新的资产配置方式。

业内人士指出,在居民风险偏好普遍降低的背景下,保险产品更能承接居民储备的需求。其中,增额终身寿、年金险等产品,由于具有长期收益可观的优势,兼顾资产保值增值和养老、资产传承等功能,在金融市场中仍具有稀缺性,因此其热销便在情理之中。

不少网友调侃成,莫非保险人的春天来了?

据了解,海保人寿推出的福满满3号养老年金险(尊享版)具有“终身领取”“终身现价”“中长期收益可观”等优势,产品持续引爆市场。

近期,《中国银行保险报》也在报道中提到,“福满满3号(尊享版)在产品形态设计上,突出保单的生存总利益,不仅在全年龄段、全缴费期都表现出年金高领取、高现价的优势,还支持申请减保、保单贷款等功能,以满足客户全生命周期的流动性资金需求。此外,客户还可以根据自身需要,选择附加万能账户,在有确定收益保底的情况下,争取额外的浮动收益,实现二次增值,赋予养老更多可能。”

那么福满满3号(尊享版)的收益表现到底如何,我们可以来看个例子:

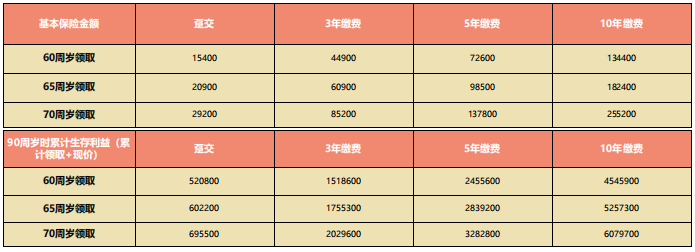

1、以30岁男性,10万缴费,选择保证保费返还为例,下面是不同年龄段、不同缴费时期的年金领取情况:

可以看到,在养老年金领取金额方面:60周岁领取时,领取金额占总保费比例最高可达15.4%, 65周岁领取时,领取金额占总保费比例最高可达20.9%,70周岁领取时,领取金额占总保费比例最高 可达29.2%;

在生存利益方面:60周岁领取至90周岁,累计生存利益最高可达总保费5.2倍,65周岁领取至90周岁,累计生存利益最高可达总保费6倍,70周岁领取至90周岁,累计生存利益最高可达总保费 6.9倍,越长寿,越幸福,累计领取养老金越多,生存利益越高。

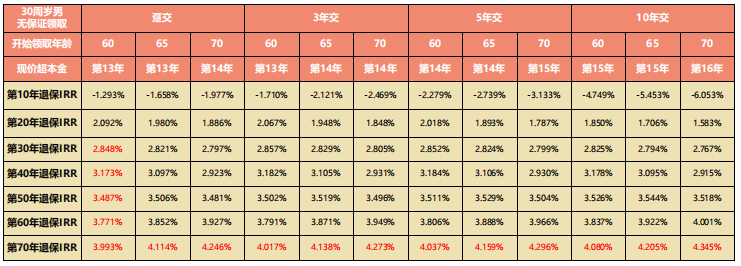

2、而从资产规划角度来看,福满满3号(尊享版)的irr增速快,资金使用总额多,中长期表现更具优势。

同样,以30周岁男性,选择无保证领取为例,产品在不同缴费期、不同养老年金领取期的irr表现都非常优异。

如图,福满满3号(尊享版)最快可在保单第30年达2.8%,在保单第40年即可超过3%,远期IRR有机会突破4%,可以满足客户更多资产配置需求和资金规划用途,符合当前预期寿命延长的趋势。

3、值得一提的是,福满满3号(尊享版)在养老年金开始领取后,现价也可继续拥有、持续终身,这意味着客户可以在不退保的前提下,灵活运用保单现金流以应对人生各阶段的风险需求,这在整个年金险市场都是非常少有的。

4、具体案例

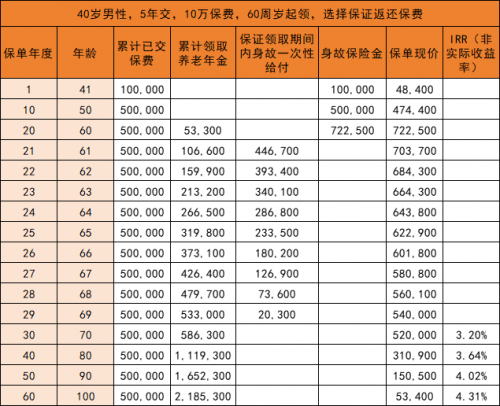

具体到真实案例上来看的话,以40岁男性,年交10万,交5年,60岁领取为例,来看看福满满3号产品形态:

可以看到,自60周岁起,该客户每年能领53300元。

到65周岁时,可累计领取年金31.98万元,且此时现金价值为62.29万元,即此时的保单总利益约有94.27万元。

到69周岁时,客户可累计领取年金53.3万元,已经超过已交保费,接下来还可以继续领取,此后领取的金额都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元,年金领取情况十分可观。

总的来说,养老年金的设计初衷,其实就是把现在的钱借给未来的自己,去提高未来自己的养老品质。

整体来看,福满满3号的收益表现还是比较亮眼的,不仅收益不错,现金价值持续时间长,而且还可以附加万能账户。目前预算充足、看中产品收益、希望获得高收益养老金+万能账户的朋友可以关注一下。

标签:

[责任编辑:]

未婚生育罚款吗?未婚生育的孩子户口怎么上?

未婚生育罚款吗?未婚生育的孩子户口怎么上?

渎职罪是怎么定义的?渎职罪包括哪些罪名?

渎职罪是怎么定义的?渎职罪包括哪些罪名?

怎样办理二胎准生证?二胎准生证的办理流程是什么?

怎样办理二胎准生证?二胎准生证的办理流程是什么?

炒外汇是什么意思?炒外汇合法吗?炒外汇算非法集资

炒外汇是什么意思?炒外汇合法吗?炒外汇算非法集资