招商信诺利多多3号:报行合一与分红险主流趋势下的优质选择

2024-03-07 14:37:17 来源: 中国创投网

我们知道,保险存在三角,即股东利益、客户利益、销售渠道利益。然而,这三者之间很难达到理想的平衡。

在预定利率下调之前,为了平衡这三者的利益,大多数公司都会牺牲股东利益,来满足客户和销售渠道的需求,依靠利差和投资盈利来弥补费用差。因此,过去大多数公司都采取了不符合实际的费用率高于精算时费用率的做法,是报行不合一的,有些激进产品甚至实际费用率超过了精算费用率的5到10倍。

这种模式在投资表现良好的时期可能行之有效,但在投资环境较差的时候却行不通。特别是在过去两年投资环境恶化、保险公司利润受到较大挤压的情况下,股东利益难以得到保障,尤其是在报行不合一的传统险领域,情况最为突出。

如果股东无法获利,那么就无法谈及销售利益和客户利益。

因此,需要通过“报行合一”的方式来减轻保险公司的负担,降低成本,并推动行业健康发展。

然而,如果完全实施报行合一,产品的佣金也将相应下降,先前激进产品的佣金甚至可能降至5-10倍,这必然会削弱销售渠道的积极性。

这时与传统险在保证利益方面的差距越来越小的分红险,优势进一步凸显成为三者平衡客户利益、销售利益和股东利益的唯一解决方案。因此,分红险也被不少业内专家寄予厚望,成为当下最为热议的话题。

那么分红险应该怎么选呢?目前推荐的分红险产品有哪些?

先说结论:

1、选分红险最重要的是看保司的经营实力、投资实力、过往分红实现率

2、招商信诺利多多3号有望成为报行合一后的top级分红型产品

一、大保司品牌,做强保障

分红险存在“保证利益”和“额外浮动收益”两个部分。

其中,由于分红险的保证利益原本就低于传统险的预定利率,所以对于客户来说,分红险产品的额外浮动收益部分,即分红利益,就非常重要。

而额外浮动收益与保险公司的投资能力直接挂钩,所以选择分红型产品,不仅是要选产品,重要的是选供应产品的保险公司,更重要的是识别保险公司经营能力是否可以支撑好的分红业绩。

具体包括保司股东实力、保司经营的稳定性、公司过往的经营利润结果、过往的分红经营结果(分红实现率),保司资管能力,尤其资产负债匹配的资产端能力等等。

这就要求保险公司需要具有强大的综合经营能力和经营效率。

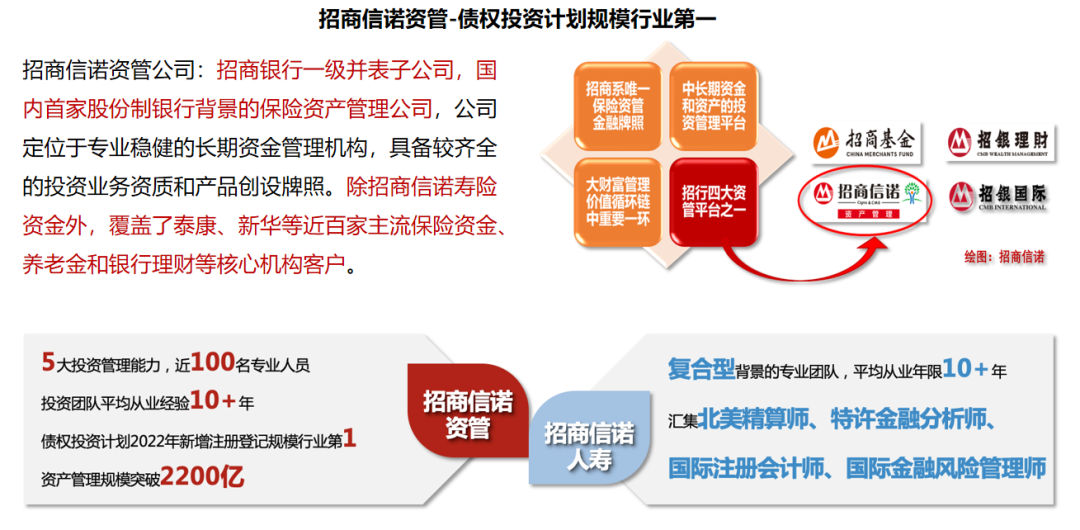

曾经的一生中意(分红型)背后的中意人寿满足了大家对“大保司”的期待。与一生中意对标来看,利多多3号背后的招商信诺保险公司同样也是一家中外合资的寿险公司。,从公司经营、股东背景、资管实力几个方面来看,都非常阔气!

· 从股东背景来看

与众不同的招商信诺人寿,有着非常稳定、强大的股东。

对于招商信诺而言,它既能依托招商银行的并购、私有化融资、国企改革及股权投资项目资源优势及投商行一体化服务能力,也可以依托信诺集团的医疗服务与资产管理经验,为客户提供全面且专业的健康管理方案,背靠两大实力雄厚且声誉卓著的金融机构,值得信赖!

· 从保司经营的稳定性上看

招商信诺在2003年成立于深圳,是中国进入WTO后成立的首家合资寿险公司,在寿险行业中经过了20年的健康发展,如今的业务已覆盖全国30个主要省市,规模庞大。

同时,在监管评级上,2023年三季度,公司核心偿付能力106.56%,综合偿付能力199.43%,均高于监管的“及格线”要求,公司风险综合评级均为BBB级,风险较小。

此外,在2023年人身险公司受利率下行影响、整体利润水平表现不佳的大环境下,招商信诺的净利润高达4.6亿元,在62家非上市寿险公司中排名第4,成绩十分亮眼。

规模、监管评级、盈利水平上的综合突出表现,使得招商信诺的经营基本盘令人放心。

· 从资管能力上看

对于分红险来说,能否实现红利的关键在于保险公司的投资能力和资产配置,在这一方面,招商信诺也表现不凡。

招商信诺旗下拥有全资健康管理子公司和资产管理子公司,目前已形成保险资金委受托管理、保险债权类和组合类产品等三大特色业务体系,截至2023年6月末,公司管理资产规模逾2200亿元。且招商信诺资管公司是国内首家股份制银行背景的保险资产管理公司,其债权投资计划2022年新增注册登记规模排行业第一,实力非常强劲。

可以说,无论是从过往分红实现率,还是公司综合经营能力、投资能力来看,招商信诺利多多3号背后的保司都可以与“一生中意(分红型)”相媲美,完全具备接档top级分红型产品的实力。

· 从过往分红经营结果上看

从过往分红产品的分红实现率可以看出公司分红险结果好不好,分红能否稳定持续。

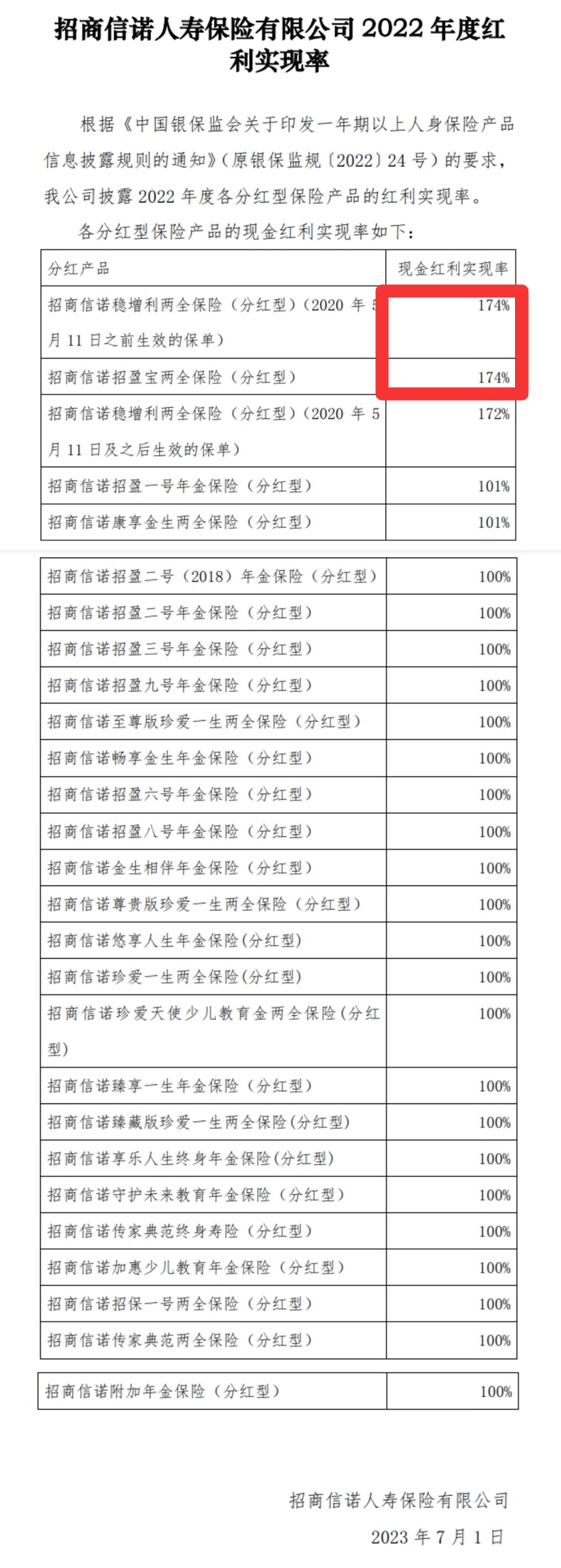

而根据招商信诺官网披露,2022年度,招商信诺人寿共计27款分红型保险产品的红利实现率历史分红实现率都超过了100%,最高的甚至能达到174%。

从这方面来看,招商信诺的分红情况十分稳定,未来,包括招商信诺利多多3号在内的旗下产品的分红情况不会太差。

二、“保证+浮动”机制,实现稳健收益+投资惊喜

先从大家比较关心的受益部分说,这款产品的年度有效保额分为基本保额与分红保额两个部分。基本保额每年按照2.5%逐年稳定递增,并且白纸黑字载入合同,这个大家应该并不陌生。分红保额则指的是可参与分红保险业务的红利分配,与保险公司共享稳健经营成果。

招商信诺利多多3号采取的是增额分红,每年的分红以保额的形式留在保单里,不离开主账户,对应的现价会继续参与下一年的分红,如此往复,不断累积。

以40周岁张先生为例,每年交10万,交10年。在分红实现率为100%的情况下,从55周岁时,减保领取20万,用于子女婚嫁金,从60周岁退休起,一直到85周岁,17年的时间,每年减保领取5万元,补充个人养老金,而这份分红保单的账户价值持续增长到百岁.红利价值即使在减保145万后,仍然还有247万(红利价值:若当年度保司分红实现率≥100%时),非常适合喜爱理财的客户、以及计划给未来做资金储备的客户长期持有!

当然,红利实现率与保司的投资实力正相关,保司的投资能力越稳定、越强大,给予客户的安全感和利益也就越高。这样来看,招商信诺的公司综合实力也更具优势,可以给到普通分红险给不到的安全感。

此外,招商信诺利多多3号有非常丰富的保单权益,支持减保、保单贷款,同时还提供私人健康管家、院前急救、院中护理、出院协助、院后照护服务,非常全面。

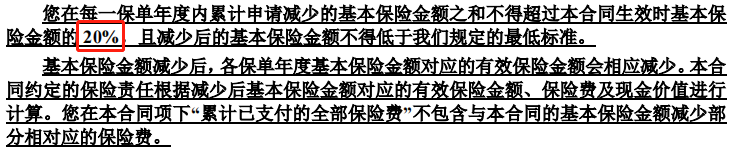

其中,减保规则非常宽松,采用的是最高按投保时基本保额的20%申请减保,后续可在有资金需求时领取部分现价进行灵活周转。

此外,值得一提的是,除基本的身故/全残责任,还针对公共航空意外导致的身故/全残提供双倍赔付,保障更周全。

写在最后:

随着全面推行报行合一政策,传统保险产品的利益面临调降,销售难度也愈发加大。相较之下,分红险不仅不影响渠道销售的佣金,还能够缓解保险公司的压力,为客户提供在低利率时代获得更多收益的可能性,成为平衡保险公司股东、渠道销售和客户利益的最佳解决方案。

在这一新政策的大环境下,符合报行合一要求的招商信诺利多多3号具备在保险公司资管、分红和品牌方面的显著优势。其实际收益预期也值得期待。在当前产品潮流中,利多多3号势必崭露头角,成为市场上新的备受瞩目的分红型产品。

标签:

[责任编辑:]

未婚生育罚款吗?未婚生育的孩子户口怎么上?

未婚生育罚款吗?未婚生育的孩子户口怎么上?

渎职罪是怎么定义的?渎职罪包括哪些罪名?

渎职罪是怎么定义的?渎职罪包括哪些罪名?

怎样办理二胎准生证?二胎准生证的办理流程是什么?

怎样办理二胎准生证?二胎准生证的办理流程是什么?

炒外汇是什么意思?炒外汇合法吗?炒外汇算非法集资

炒外汇是什么意思?炒外汇合法吗?炒外汇算非法集资